CBDC的定义与特性

中央银行发行的数字货币被称为CBDC,为数字交易领域注入了新活力。这种货币是央行货币的电子化版本,它具备安全可靠、公正无私以及完成最终结算的功能。与那些依赖账户和机构债务的数字支付手段不同,CBDC的债务责任直接由中央银行承担。目前,全球众多国家正研究其应用潜力,旨在增强金融交易的安全性。

这依然是消费者和一般企业使用电子央行货币的方式,与现金、存款、银行账户、电子钱包等传统货币和支付手段不同,它具有自己的特别优势。它的问世,对传统的金融支付体系产生了一定的冲击。

与银行准备金的关系

银行的储备资金,实际上是一种特殊的数字资产,归属于商业银行范畴。金融机构之所以倾向于使用央行发行的货币作为最终的支付工具,主要在于这种货币能降低交易中的信用和流动性风险。在商业银行的支付流程中,央行货币扮演着至关重要的角色。央行制定的货币政策及相关制度确保了支付的安全性,同时提供了必需的流动性,助力信贷业务的开展,并在必要时充当最后的贷款支撑。

现在,全球多个国家的央行正在研究基于代币的大规模数字货币计划。这种计划为金融机构提供了获取和使用央行货币的新途径。这一变化对传统金融体系提出了新的挑战,同时也催生了新的发展机会,有助于推动金融市场持续进步。

基于CBDC的支付系统优势

与传统支付方式不同,央行数字货币(CBDC)的支付流程更为简便。只需将中央银行对某一用户的债权直接转移给另一用户,支付即可完成。此外,整个支付过程中所使用的货币均由央行发行,这不仅确保了交易的安全性,还保持了交易的公正和中立,同时还能实现即时到账。在结算阶段,银行之间不再提供信贷服务。

跨境交易若采用数字货币,处理速度能显著提升,并且能规避众多传统支付方式的风险。这样一来,支付过程既安全又迅速。

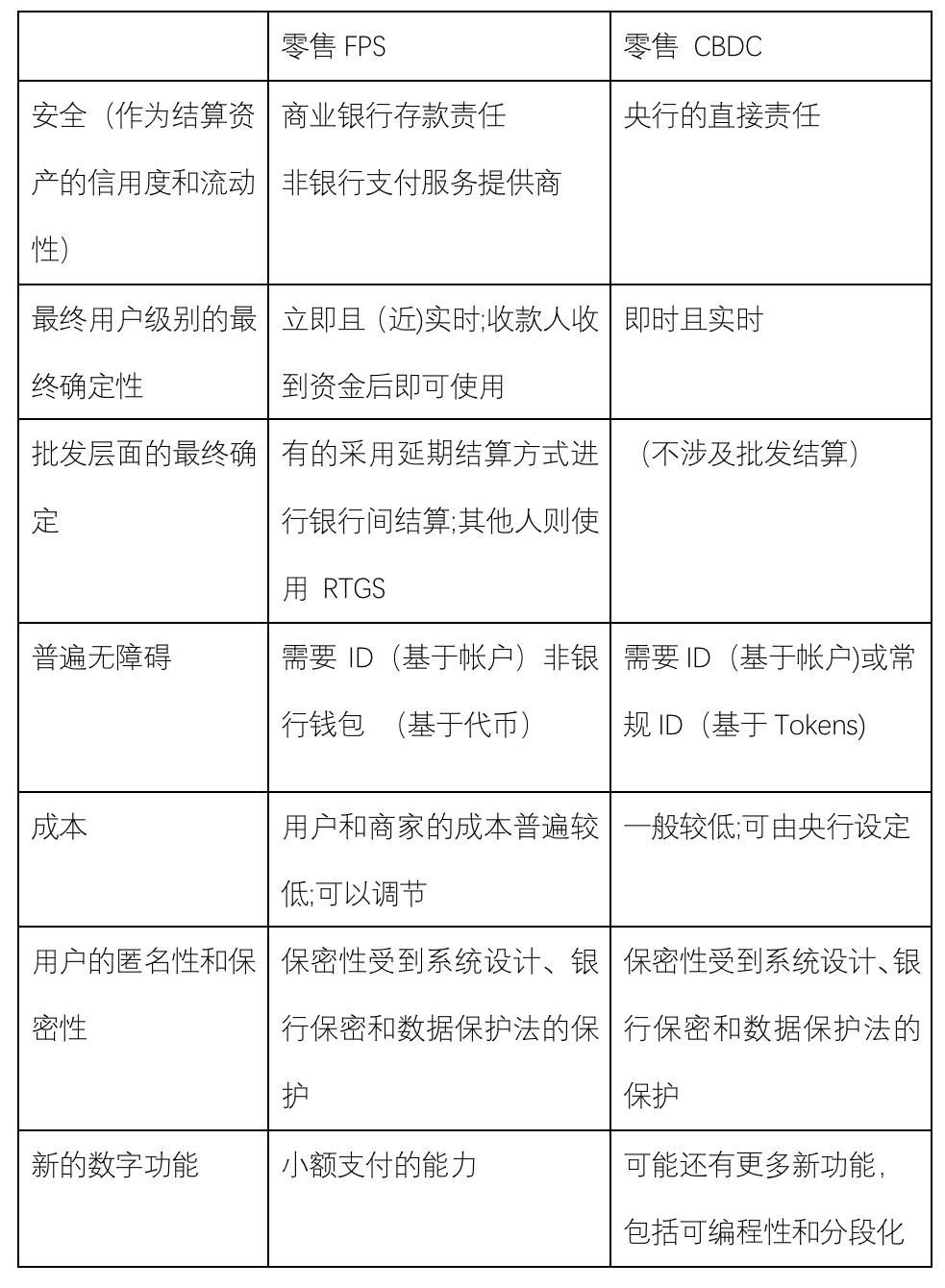

零售CBDC的作用

推出适合大众使用的数字货币,可以扩大金融服务的普及度,使得更多的人,特别是那些还没有银行账户的人,能够加入到金融体系中来。这就像是为金融领域开启了一道新的大门,让弱势群体也能获得金融服务。而且,这还可能吸引非银行机构进入支付市场,推动市场竞争,为消费者提供更多选择和更优质的服务。

这一创新促进了普惠金融的深化实施,增宽了金融服务的普及度,让更多的人能够体验到金融带来的便捷。

CBDC对跨境支付的影响

使用数字货币能提升国际支付速度,无需构建全新的全球账本。通过批发型数字货币,可以解决代理银行系统中的诸多难题,比如支付时间的差异、通信标准的差异,以及汇率和费用的不明确等问题。以跨国贸易结算为例,数字货币的使用能简化流程,减少成本。

此外,全球统一设计的数字货币方案以及批发级数字货币的推广,为私人发行的稳定币提供了新的可能性。这样的变化有助于使跨国支付更加规范,保持良好的秩序。

对金融体系的意义和展望

金融界中,数字货币(CBDC)的使用比例不大,主要用作支付工具,而非作为价值储藏手段。这种货币形式为金融体系注入了新活力,促进了金融行业的创新和变革。在国际上,央行在初期阶段需要加强合作,深入开发批发和零售CBDC的潜力,以提升跨境支付的效果。

未来,数字货币的发展有望持续进步,有望优化支付系统,增强金融安全,同时让金融服务变得更加快捷和广泛。那么,大家是否认为数字货币有可能全面替代现有的支付手段?