应收账款融资模式主要风险

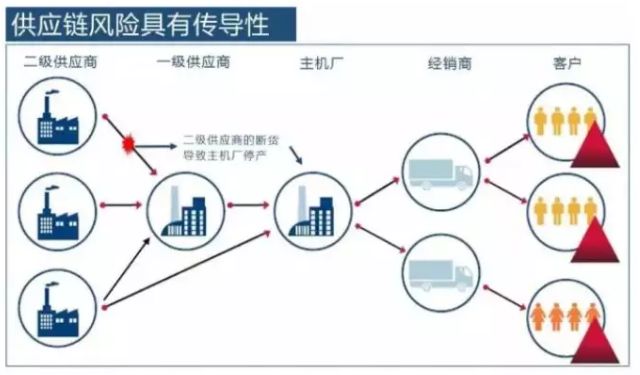

供应链金融中,应收账款融资存在不少风险。当前,经济状况多变,市场波动不断。比如在制造业供应链中,下游企业可能因订单减少,支付能力下降,导致上游企业难以收回应收账款。而且,交易双方信息不对应的情况时有发生,债权人可能过分高估债务人的信用,这会影响银行的评估,从而增加融资违约的风险。

信用风险的表现

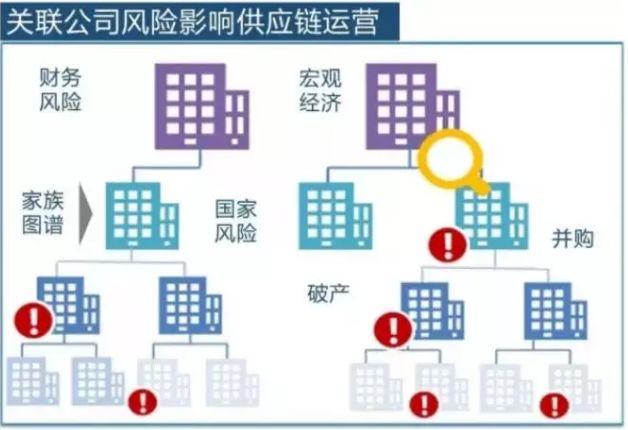

在供应链金融这一领域,信用风险问题必须引起重视。许多企业的信用管理不够规范,根据相关研究数据,众多行业中的中小企业信用状况存在不少问题,大约有20%的企业信用记录存在缺陷。一旦核心企业信誉受损,比如某知名企业因经营难题陷入财务困境,那么其上下游企业的应收账款融资将遭受巨大冲击,还款的资金渠道难以得到保障,进而可能对整个供应链金融系统的稳定性造成不利影响。

核心企业风控关键标准

中央企业或关键企业在使用信用支付时,确立风险控制标准至关重要。这些企业需拥有卓越的客户关系管理能力,例如,某大型国有企业能精确掌握一、二级供应商的财务状况、运营情况及合规性,同时能够实时监控并提前发出风险预警。此外,它们的信用等级和财务稳健性需依据严苛的量化标准。银行会依据这些数据来衡量风险,然后决定是否给予供应链融资的协助。

写字楼租金产品风控要点

商业写字楼租金收益权产品有特定的风险控制要求。要留意写字楼的地理位置和市场需求。比如,位于一线城市核心商务区的写字楼,其租金收入一般比较稳定。同时,租户的信誉和租约的长期性也是关键考量。若大多数租户是知名企业,且租约时间较长,那么该产品的风险就会相对较低。

交易信息化与收入自偿化

交易信息化的运用广泛,涉及信息管理的全部环节。企业借助大数据和信息技术,能对供应链信息进行实时跟踪,例如某些电商平台能精确获取物流和销售等数据。供应链的收益必须足够覆盖成本和风险,一旦自偿原则受损,比如某项目收益下降,金融风险便会急剧增加。

风险应对有效措施

针对风险,我们可采取多种应对措施。首先,要精心选择和监督抵押品,规范物流公司的操作流程,以此减轻监管者的风险。此外,银行应加强核心企业和上下游企业的信用评估,强化对供应链全面风险的掌握,避免过度依赖单一信用来源。还有,设立供应链金融风险预警系统,以便及早识别和处理潜在风险。

供应链金融中,应收账款融资的风险普遍存在。我们怎样有效避免这些潜在的风险,保证金融活动的顺畅进行?欢迎大家在评论区提出看法。别忘了点赞和分享这篇文章。